Nel vino italiano c’è una profonda spaccatura tra i risultati delle aziende di fascia media, incapaci (o disinteressate, nel caso delle coop) di ottenere livelli soddisfacenti di ebitda, e quelle di fascia alta, che arrivano ai massimi livelli nell’ambito del lusso. Il 2019 ha dato il via all’inversione di tendenza dello spumante, destinato a scendere ancora nell’anno in corso

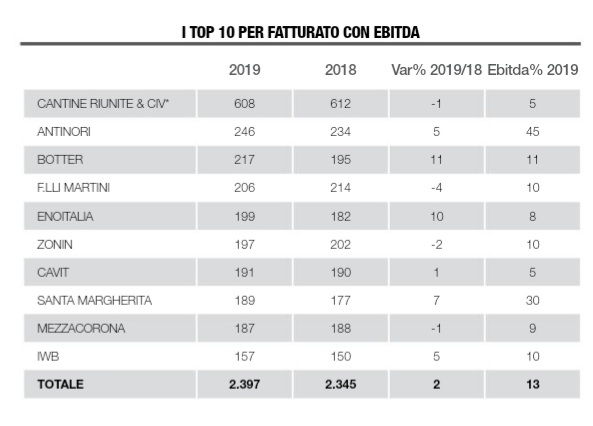

Prima che si abbattesse il ciclone Covid-19, il vino italiano era caratterizzato da crescita contenuta (+2%) nella top ten delle aziende e da una marginalità complessiva soddisfacente, misurata in un 13% di incidenza dell’ebitda sul fatturato. Sono questi i dati emersi dallo studio Pambianco sui bilanci 2019 delle principali aziende tricolori del settore. Chiaramente, considerando quel che è accaduto da febbraio a oggi, quei dati appartengono a una diversa epoca storica. Ma già all’epoca, il mondo del vino appariva suddiviso in due emisferi diversi: da un lato la fascia alta, dall’altro le imprese commerciali e in particolare quelle di natura cooperativa.

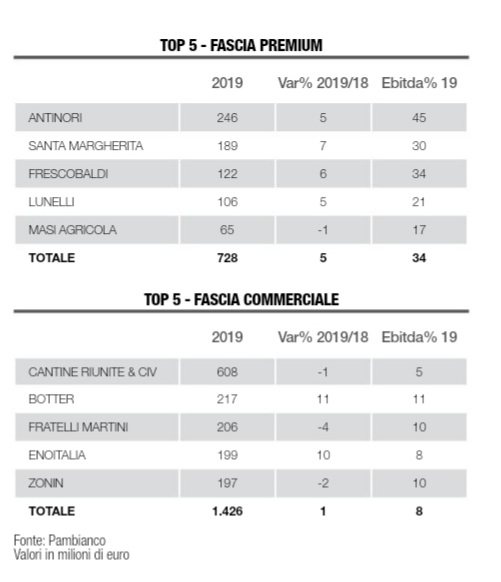

I RE DEGLI EBITDA

I risultati del top di gamma sono risultati determinanti per l’incremento complessivo del fatturato, poiché le prime cinque aziende del segmento alto hanno evidenziato un aumento annuo del 5% nei ricavi, più rilevante rispetto al 2% complessivo della top ten e all’1,5% dei brand commerciali, e soprattutto per la loro capacità di creare profitto. Il leader della classifica premium, Antinori (246 milioni di ricavi), ha raggiunto una percentuale di ebitda su fatturato superiore al 45%, sicuramente la più alta in termini assoluti nell’intero comparto. Ma tutta la top5 del vino di fascia alta è composta da imprese capaci di generare margini e quindi utili da reinvestire nell’attività. Dietro Antinori compare infatti il gruppo Santa Margherita, al cui interno è presente tra gli altri il marchio Ca’ del Bosco, con 189 milioni di ricavi e una percentuale di ebitda pari a 30, che sale addirittura a 34 se prendiamo in considerazione il terzo classificato, Frescobaldi, produttore di Ornellaia e Masseto, che ha chiuso lo scorso anno con 122 milioni di ricavi. E poi a seguire troviamo Lunelli-Ferrari, con il 21% di ebitda, e Masi Agricola, che a fronte di un anno più complesso, concluso con un leggero arretramento dei ricavi, è comunque riuscita a ottenere un buon 17% di margini. Scendendo poi di classifica, troviamo il leader dell’ebitda percentuale: si tratta, ancora una volta, di Tenuta San Guido, produttore del Sassicaia, capace di superare il 60% a fronte di un fatturato 2019 di 38 milioni di euro.

DIVERSO SCOPO SOCIALE

Sono più basse le marginalità nella fascia commerciale dove a farla da padrone, tra le forme societarie, sono le cooperative del vino, il cui fine ultimo non è tanto la creazione di profitto, quanto la remunerazione dei soci conferitori delle uve. È l’altro emisfero del vino italiano, dominato da logiche differenti e che non sempre significano penalizzazione in termini di qualità o di brand, come insegna il caso di eccellenza cooperativa rappresentato dalle cantine dell’Alto Adige. O come testimonia l’esperienza del leader nazionale, Cantine Riunite & Civ, che nasce dalla produzione di Lambrusco e altri vini di prima fascia, ma al tempo stesso controlla Gruppo Italiano Vini, proprietario di 15 cantine storiche. Al secondo posto compare un’azienda anomala, per capacità di generare profitti a fronte di un posizionamento non ai vertici. Si tratta di Botter, protagonista negli ultimi anni, grazie anche al boom del Prosecco, di una crescita monstre: è infatti l’unica, nel 2019, ad aver centrato un incremento di ricavi a due cifre (+11%), accompagnato da un 11% di ebitda, tale da aver sollevato l’interesse dei fondi di investimento per acquisire, finora senza concretizzazione, la realtà veneta già oggi partecipata in minoranza da Dea Capital. Le posizioni a seguire vedono andamenti differenti: in calo quelli di Fratelli Martini (-4%) al terzo posto e di Zonin 1821 (-2%) al quinto posto, con entrambe le società penalizzate dall’andamento di alcuni mercati internazionali (in particolare la Gran Bretagna), in crescita quello di Enoitalia, in grado di mettere a segno un +10% annuo e di sfiorare l’ebitda a due cifre.

SPUMANTE, MENO BRIO

Dopo anni di forte crescita, per lo spumante italiano è giunto il momento della riflessione. I dati 2019 già evidenziavano una staticità dei ricavi per i primi cinque player specializzati, con il solo Mionetto (+7%) a concludere in accelerazione un anno poco reattivo, nel quale si è fatta sentire soprattutto la competizione nel prezzo. In vetta alla graduatoria dei re della bollicina troviamo sempre Fratelli Martini, che perde qualcosa in termini di fatturato (-4%) ma continua a mostrare una buona capacità di margine (10%). A seguire c’è La Marca, coop trevigiana del Prosecco, stabile come fatturato e il cui ebitda si ferma al 2%, valore minimo riscontrato all’interno del campione. In terza posizione si conferma Villa Sandi e in quarta Contri. Una situazione, quella degli spumanti italiani, destinata probabilmente a peggiorare nel corso del 2020 perché, analizzando i dati Istat sulle esportazioni nel periodo compreso tra marzo e agosto, le bollicine hanno rappresentato il punto debole per l’Italia, dando origine a una flessione misurata nell’ordine del 12%. E non si tratta di una debolezza specifica italiana, bensì di un calo generalizzato e motivato dalla riduzione delle occasioni di incontro soprattutto nei mercati chiave per i consumi, come Stati Uniti e Gran Bretagna. Le bollicine francesi, nello stesso periodo, hanno lasciato sul terreno il 38,5% di fatturato estero.

QUALI PROSPETTIVE?

A questo punto, l’attesa è rivolta all’ultima parte dell’anno, che sembrava destinata a contribuire alla compensazione del calo primaverile. La forza della seconda ondata, superiore alle previsioni, condizionerà invece il risultato nel periodo più importante dell’anno per le vendite, in presenza di un calo marcato del canale ristorazione. Si rischia, in sostanza, di vanificare il balzo dell’estate e il conto finale, nella previsione di Unione Italiana Vini, rischia di aggirarsi attorno al 30% di calo nell’horeca, tale da generare una perdita in controvalore di 1,2 miliardi di euro. “Inutile nascondere la preoccupazione per questa nuova spirale recessiva, che si rifletterà inevitabilmente in particolare sui consumi di prodotto a fascia medio-alta”, ha precisato il segretario generale di Uiv, Paolo Castelletti. Aggiungendo che “alla perdita nel canale horeca si aggiungono quelle derivanti da blocchi o limitazioni di altre attività che sono direttamente o indirettamente connesse al consumo di vino”. Il riferimento è a feste, matrimoni, convegni, congressi, fiere e spettacoli. Limitazioni che, salvo (gradite) sorprese, sembrano destinate a continuare per buona parte del 2021.