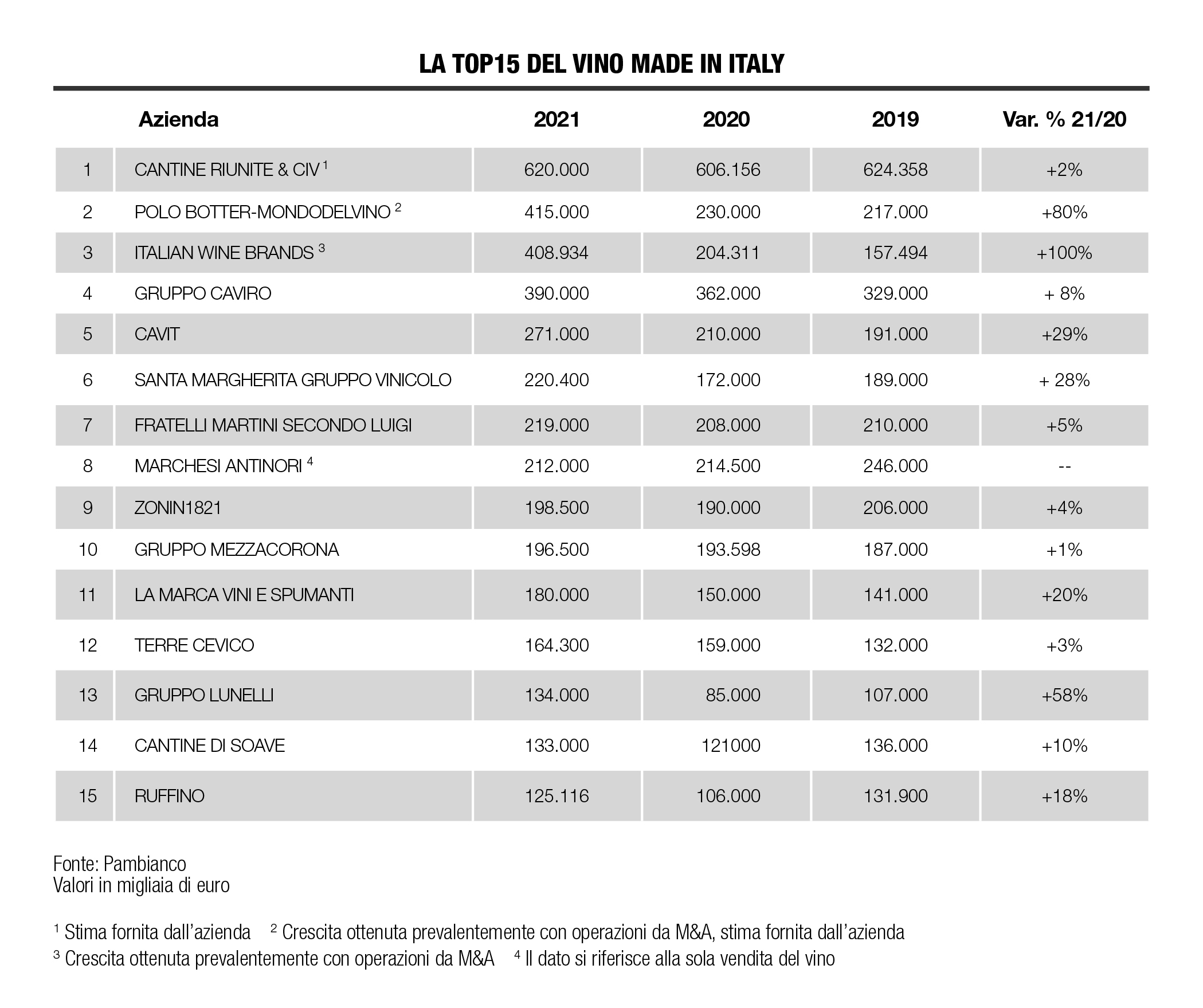

Cantine Riunite conferma la sua leadership, ma il Polo Botter-Mondodelvino e IWB-Italian wine brands, protagonisti delle M&A, ridisegnano la mappa dei top player. Mentre il Gruppo Lunelli, tra Luna Rossa e Formula Uno, segna una crescita record.

In attesa di capire che anno sarà il 2022, cosa impossibile da fare perché a una pandemia non ancora veramente risolta si è aggiunta la crisi ucraina, il mondo del vino italiano può comunque partire da quel fondo di ottimismo lasciato in eredità dal 2021. Un esercizio forte di una serie di segnali che, con tutte le prudenze del caso, non possono essere ignorati. E infatti, guardando al settore nella sua complessità, gli ultimi dodici mesi contabili hanno certificato una crescita pressoché totale e mediamente in doppia cifra. Tendenza omogenea che ha visto i volumi di esportazioni fondamentali nel far fronte alle criticità incontrate dall’horeca sul mercato domestico di inizio anno. Difficoltà, quest’ultima, stemperata anche dalle buone performance che grande distribuzione e online hanno saputo generare, in particolare per le bottiglie premium. Il risultato finale si è così espresso in un contesto che, guardando ai quindici attori più grandi del settore vitivinicolo italiano, ha condotto, oltre che alla già affrontata crescita sull’annus horribilis 2020, anche a una maggiore raccolta rispetto al 2019 che, è bene ricordare, era stato un anno ricco di soddisfazioni.

Ma non è tutto, perché è proprio scorrendo la classifica che non si può fare a meno di coglierne la sua importante e repentina metamorfosi. Uno stravolgimento segnato sia dalla nuova forma assunta da Botter e Iwb-Italian Wine Brands, sia per la crescita a ritmi record di gruppi come Lunelli, Cavit e Santa Margherita. Un rimescolamento che ha interessato praticamente tutte le posizioni a eccezione di una: la prima. Anche nel 2021, lassù, in vetta, c’è Cantine Riunite & Civ che, comprendendo anche Gruppo Italiano Vini, ha registrato un fatturato consolidato di oltre 620 milioni di euro, il 2,3% in più rispetto di quanto ottenuto nell’esercizio precedente per tornare a essere più o meno in linea con il 2019. Numeri che di fatto la collocano anche tra le realtà di primo piano a livello internazionale. Entrando nello specifico poi, è anche bene sottolineare come la cooperativa capogruppo, con i suoi 1.500 soci e 4mila ettari vitati e spinta dalla forza di Lambrusco, Pignoletto e Prosecco ha registrato, da sola, 237 milioni di euro (+5%), valore sufficiente per essere compresa nella Top ten. E qui finisce il mondo così come lo avevamo lasciato l’anno scorso.

Questo perché la prima novità arriva già al secondo posto. Con 415 milioni di euro (stimati) infatti si accomoda il neonato polo Botter-Mondodelvino, gruppo creato nell’arco di una primavera (ma dopo una lunga preparazione) dal fondo d’investimenti Clessidra. Una genesi che a oggi non è azzardato definire la più importante operazione finanziaria del settore in Italia; iniziata nel marzo scorso con l’acquisizione della maggioranza della Casa vinicola Botter dal fondo IDeA Taste of Italy e portata a termine un mese più tardi rilevando dalla famiglia Martini la quota di controllo di Mondodelvino.

La seconda novità, invece, è giusto un gradino più in basso, al terzo posto. Qui, per un soffio, a 408,9 milioni di euro, si colloca un’altra protagonista delle merger&acquisition 2021: Iwb-Italian Wine Brands. Il neonato colosso guidato da Alessandro Mutinelli, quotato alla Borsa di Milano e che al suo interno comprende già Giordano vini e Provinco, nel mese di luglio ha rilevato dal Gruppo Pizzolo il controllo di Enoitalia quindi, proprio sul finire dell’anno, l’85% di Enovation Brands, storica società di importazione di vini italiani in nord-america. Al netto di Polo Botter-Mondodelvino e Iwb-Italian Wine Brands che, va da sé, sono stati protagonisti di aumenti di volume esponenziali, rispettivamente dell’80,4% e del 100,1%, un posto di riguardo, guardando ai tassi di crescita maturati, lo hanno conquistato Gruppo Santa Margherita, Cavit e Gruppo Lunelli.

Per quel che riguarda il Gruppo Santa Margherita, che nel corso dell’anno si è distinto per l’acquisizione della cantina Pieve Vecchia a Campagnatico, in provincia di Grosseto, i ricavi 2021 hanno toccato quota 220,4 milioni di euro, il 28,1% in più dell’esercizio precedente e il 16,6% meglio di quanto fatto nel 2019. Tutto questo con l’ambizione di ritoccare il proprio limite già con questo 2022, considerando anche la recentissima acquisizione dell’americana Roco Winery, cantina dell’Oregon la cui produzione spazia dagli spumanti ai vini bianchi (chardonnay) passando per l’immancabile pinot noir.

Ancora meglio ha fatto Cavit, che con i suoi 271milioni di euro, +29% sul 2020 e +41,9% sul 2019, ha registrato un percorso che, sì, ha potuto contare sulla crescita organica, dettata soprattutto da un buon esito delle esportazioni, ma anche del consolidamento completo delle acquisizioni realizzate nel 2019. Operazioni che hanno portato in seno al gruppo Cesarini Sforza, Casa Girelli, Glv (all’80%) e la tedesca Kessler Sekt controllata al 50,1%.

Ma chi più di tutti si è distinto per aver marciato a passo record è stato il Gruppo Lunelli che nel 2021 ha toccato i 134milioni di euro di fatturato, ovvero il +57% sui dodici mesi precedenti e +26% sui 107 milioni di euro del 2019. Numeri che possono contare, tra gli altri, sui 95,7 milioni provenienti da Cantine Ferrari (+42% e +21%) e sui 22 milioni di euro ottenuti da Bisol 1542 (+68% e +24%). Per un esercizio che, sul fronte metodo classico, ha veleggiato sulla spinta dei numerosi riconoscimenti ottenuti e dalle partnership con Luna Rossa e con la Formula Uno, per un totale di 6,8 milioni di bottiglie vendute. Un successo che, come ha spiegato lo stesso Matteo Lunelli a Pambianco Wine&Food, “difficilmente sarà ripetuto quest’anno, per il semplice fatto che Ferrari produce meno bottiglie di quante ne chiede il mercato”.

Tornando alla classifica, appena giù dal podio, e anche qui per un soffio, c’è il Gruppo Caviro con 390 milioni di euro, che ha segnato l’8% in più sul 2021 e il +18,5% sul 2019. Quindi, al settimo, Fratelli Martini che è riuscita a chiudere con un bilancio da 219 milioni di euro (+5,3%) superiore anche a quanto fatto due anni fa (+4,3%) grazie alla spinta dei suoi main brand Canti e Sant’Orsola e da un e-commerce più che favorevole. Un gradino sotto, all’ottavo posto, c’è Antinori con 212 milioni di euro. Ma in questo caso occorre sottolineare che si tratta del solo volume di vendite vino (il fatturato consolidato non era ancora disponibile, ndr), che comunque è volato al venti per cento in più sul 2020, ma che ad esempio non comprende ancora l’ingresso a perimetro della neo-acquisita Jermann.

Al nono posto, c’è Zonin, che pur segnando 198,5 milioni di euro, in crescita del 4,5%, non è ancora riuscito a tornare sui livelli pre-covid, quando il volume d’affari aveva toccato i 206 milioni di euro, mentre a chiudere la top ten c’è Mezzacorona che, pur crescendo dell’1,5%, ha comunque migliorato il suo record a quota 196,5 milioni di euro. Quindi all’undicesimo posto arriva La Marca con180 milioni di euro, +20% sul 2020 e +27,7% sul 2019; poi Terre Cevico a 164,3 milioni di euro, +3,2% sull’esercizio precedente ma +24,5% sul 2019 e che l’anno prossimo potrà contare anche sulla nuova partnership con Orion Wines, azienda trentina con proprietà anche in Puglia, e l’acquisizione di una nuova quota in Cantine Montresor. Mentre a chiudere la top 15 arrivano Cantine Soave, che con un fatturato da 133 milioni di euro, passando da 121 milioni dell’anno scorso, è praticamente tornata in linea con quanto fatto due anni fa, cosa non ancora completamente riuscita a Ruffino, che sì con i suoi oltre 125 milioni di euro 2021 è cresciuta del 18% sul 2020, ma è ancora sotto di sette milioni circa sul picco 2019.