Nel 2020, i gruppi del vino accessibile hanno fatto meglio della categoria premium. I primi dieci in classifica, nella fascia media, hanno infatti ottenuto un aumento complessivo del 3%, mentre i primi cinque della fascia alta hanno evidenziato una flessione a doppia cifra (-12%). L’analisi di Pambianco sui dati di preconsuntivo, che sarà pubblicata sul prossimo numero di Pambianco Magazine Wine&Food, ha dato un risultato atteso, perché l’andamento più sostenuto della fascia media di prezzo non è una sorpresa, in un anno condizionato dalla chiusura prolungata dell’horeca e dallo spostamento dei consumi all’interno delle mura domestiche, dove le bottiglie più competitive hanno avuto il sopravvento.

Una tendenza, quella del riposizionamento degli acquisti su un prodotto offerto a costi concorrenziali, che non ha riguardato soltanto i due canali tradizionali (gdo e horeca), ma anche l’online. Altra storia è quella legata alla marginalità, la cui difesa è stato il principale obiettivo dei produttori di fascia alta, e in alcuni casi sono anche riusciti ad aumentarne l’incidenza e il valore.

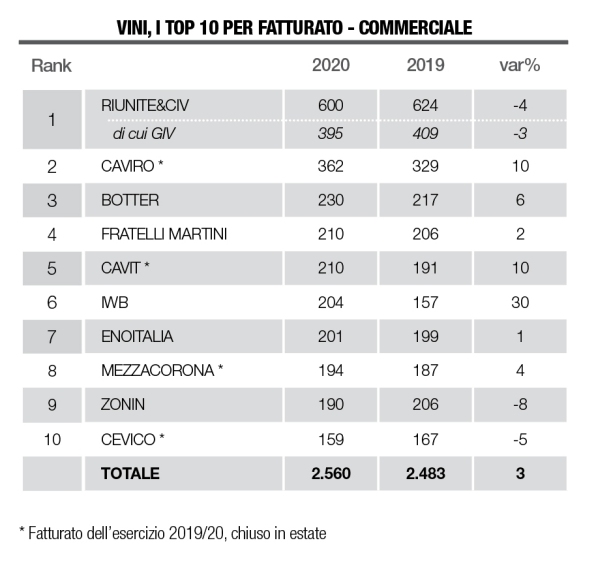

Nella fascia commerciale, la graduatoria vede la conferma in vetta di Cantine Riunite&Civ, con 600 milioni di ricavi stimati, davanti a Caviro con 362 e a Botter, prima società privata dietro ai due gruppi cooperativi, con 230 milioni. A seguire, in quarta posizione e a pari merito, compaiono Fratelli Martini e Cavit. La miglior prova dell’anno è quella di Italian Wine Brands, salita in sesta posizione con un balzo di quasi il 30% e forte di un modello di business che le ha permesso di gestire al meglio la fase pandemica, puntando soprattutto nell’online. Chiudono la top10 Enoitalia, Mezzacorona, Zonin 1821 e Terre Cevico.

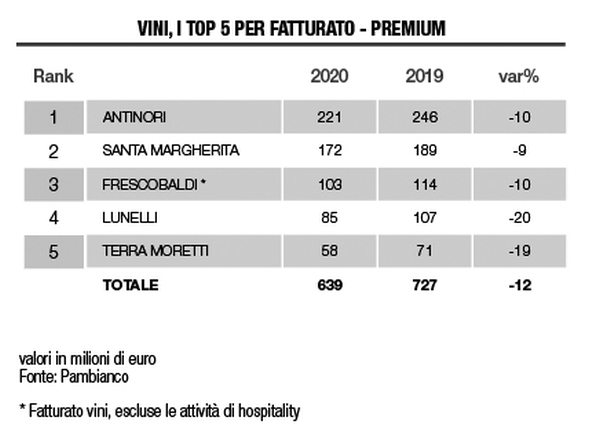

Nella fascia alta, svetta Antinori con 221 milioni di consolidato, precedendo Gruppo Santa Margherita, Frescobaldi, Lunelli e Terra Moretti. La sensazione dominante tra i player della top5 è di aver limitato i danni nel 2020. Il -12% dei primi cinque gruppi in classifica è ben diverso dal -30/-35% che si profilava, nei budget modificati in corsa, tra marzo e aprile. Inoltre, il risparmio dei costi legati a fiere, viaggi di lavoro e spese generali sembra aver rafforzato la marginalità già storicamente alta di questi gruppi specializzati nei vini premium e nei cosiddetti fine wines.

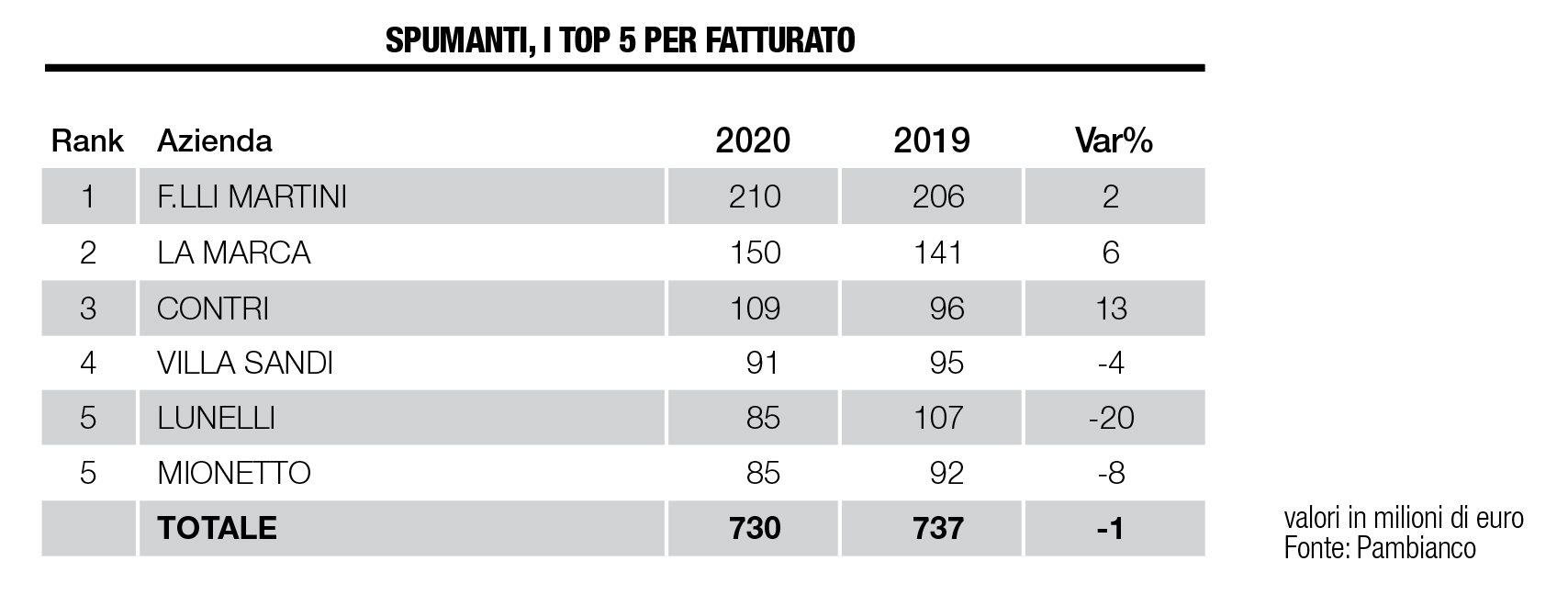

Per la spumantistica, un anno come il 2020 vissuto perlopiù in casa, senza eventi e senza brindisi, non poteva offrire particolari soddisfazioni, proprio perché c’è stato ben poco da festeggiare. I conti dei primi cinque gruppi specializzati (sei quest’anno, causa quinto posto ex aequo) vedono in effetti andamenti contrastati e in generale premianti per le realtà che operano nel mondo del Prosecco.

La flessione dei big considerati nell’analisi Pambianco è contenuta (-1%) e in realtà i primi tre in graduatoria hanno saputo centrare la crescita. In testa troviamo la conferma di Fratelli Martini, che, forte dei suoi marchi di proprietà Sant’Orsola e Canti, è salita da 206 a 210 milioni di euro. A seguire la coop più forte del Prosecco, la trevigiana La Marca, che cresce del 6% arrivando a 150 milioni e al terzo posto la grande rivelazione dell’anno ovvero l’azienda veronese Contri, molto attiva anche nelle bolle rosse (Lambrusco), che vola a 109 milioni con un balzo di oltre il 13 percento. A seguire troviamo Villa Sandi al quarto posto e Lunelli e Mionetto pari merito al quinto.