I primi dieci gruppi italiani del settore salumi sfiorano i 3 miliardi di ricavi (+2%) ma devono migliorare l’incidenza di ebitda su fatturato, ancora troppo bassa (6%) nonostante la performance ottenuta nel corso del 2018, quando l’aumento anno su anno è stato significativo (+22%). A rilevarlo è il primo studio Pambianco sui bilanci del comparto. E il vero problema arriva ora, perché nel mondo dei salumi è in atto una vera e propria emergenza in fase di approvvigionamento delle materie prime. Il patrimonio suinicolo è stato più che decimato dalla cosiddetta peste suina, che ha dato il via a una corsa al rialzo dei prezzi e degli acquisti da parte dei cinesi, primi consumatori mondiali e importatori netti di carni suine.

La legge dell’equilibrio tra domanda e offerta ha quindi determinato l’aumento dei prezzi di approvvigionamento in maniera consistente. “Parliamo di due cifre percentuali per tutti i tagli, con picchi del 75-80% per la pancetta/bacon”, sottolinea Davide Calderone, direttore di Assica, associazione che raggruppa le imprese del settore. Il problema, per i gruppi specializzati, è ottenere nella vendita quegli aumenti che permettono loro di compensare i maggiori costi sostenuti in fase di acquisto, difendendo così il margine. Tenendo conto, sulla base di quanto afferma l’analisi di Rabobank, che l’emergenza in atto farà pesare le sue conseguenze almeno fino al 2025 e che, in ogni caso, tra cinque anni la produzione sarà inferiore ai picchi raggiunti due anni fa. In sostanza, i prezzi sono destinati ad aumentare in maniera continuativa e quasi certamente strutturale, con possibili impatti sul consumo.

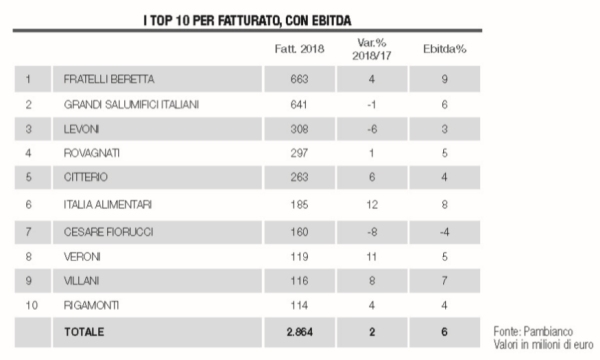

Il leader della graduatoria è il gruppo lombardo Fratelli Beretta, con 663 milioni di ricavi, ed è anche il numero uno in termini di ebitda, sfiorando il 10% di quota su fatturato. La realtà di Trezzo sull’Adda (Milano) precede sul podio Grandi Salumifici Italiani e Levoni. A seguire compaiono i nomi dei più noti produttori specializzati: Rovagnati, Citterio, Italia Alimentari (Gruppo Cremonini, top performer dell’anno con +12% di fatturato), Fiorucci, Veroni, Villani e Rigamonti.

“Stiamo adeguando i prezzi per difendere i margini, e qualche conseguenza in termini di consumo ci sarà”, afferma Vittore Beretta, presidente del gruppo che guida la classifica. In Italia, dove Beretta ottiene all’incirca il 57% dei ricavi, il canale di riferimento è la gdo, perciò la trattativa per ottenere gli adeguamenti ha come interfaccia i buyer dei maggiori gruppi presenti nel territorio nazionale, i quali tendenzialmente oppongono resistenza. La politica scelta da Beretta è chiara: “Chi ci vuol far smarginare – sostiene il presidente – non ci avrà più come fornitori. Questa è la nostra posizione. Bisogna però dire che i buyer hanno compreso la situazione e dopo l’attendismo iniziale, si sono convinti a effettuare due aumenti di seguito e ora siamo alle soglie di una terza revisione”.