Qualche incertezza e più di un interrogativo. Osservando l’andamento del carrello della spesa online in Italia, che continua a essere su un terreno positivo e a crescere di anno in anno, compare qualche campanello di allarme che sembra opportuno non sottovalutare.

La fotografia delle vendite online del settore food & grocery, scattata come di consueto dall’Osservatorio Digital Netcomm Fmcg in collaborazione con NielsenIQ e QBerg, mostra più chiaroscuri rispetto al recente passato. L’euforia del periodo pandemico, quando la Gdo era quasi l’unico interlocutore in rete a disposizione per la spesa quotidiana, è ormai alle spalle da tempo, né questo è un periodo particolarmente positivo anche offline, considerando il calo dei volumi che la spinta inflativa sta provocando.

Il dato positivo è che il mercato dell’e-grocery in Italia anche nel 2023 è cresciuto: +7% con un giro di affari che vale 1,3 miliardi di euro. Sebbene la quota di mercato del carrello della spesa online valga solo il 4% – inserendo qui dentro un po’ tutti gli operatori e non solo i siti delle insegne della Gdo – sono circa 10,8 milioni gli italiani che acquistano online prodotti di largo consumo in Italia. Non tutte le categorie, come al solito, crescono allo stesso modo: se Pet Care e Personal Care veleggiano rispettivamente a +25% e +13%, il food, che include spesa alimentare, prodotti enogastronomici e Food delivery, cresce del 4,5%, mentre le bevande registrano una diminuzione del 3,7 per cento.

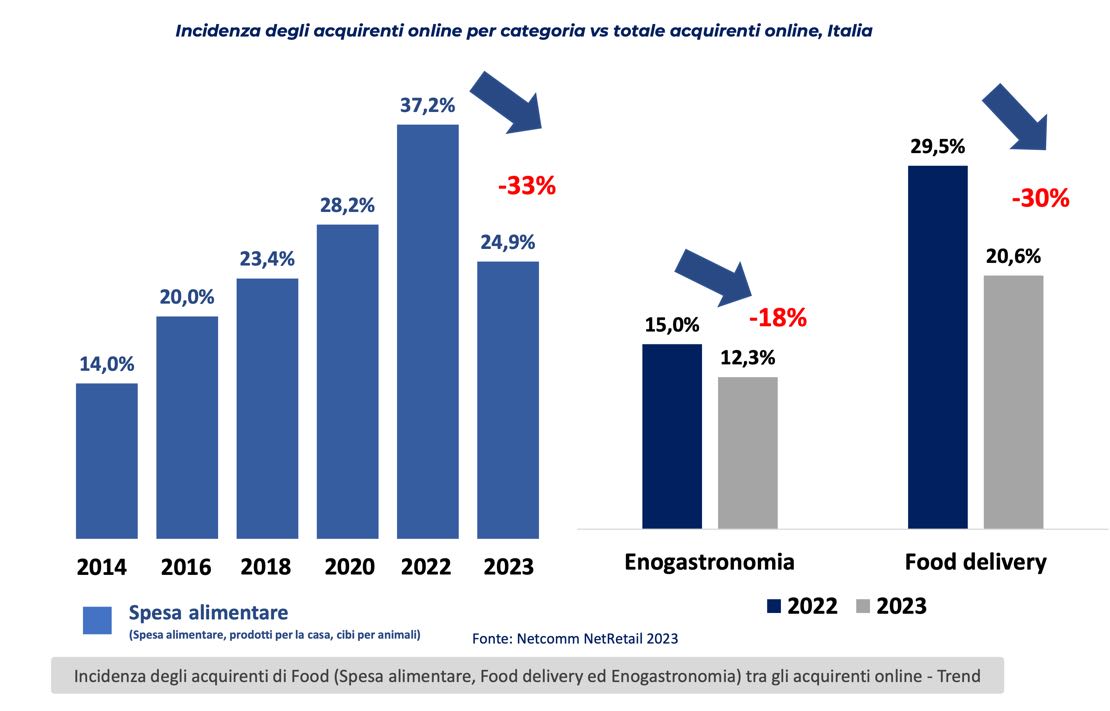

I dati più preoccupanti arrivano dal numero di acquirenti online, che nel 2023 è diminuito in modo considerevole. A fare la spesa, sia sui siti delle insegne della Gdo che in quelli di enogastronomia e di food delivery, nel 2023 è stato circa il 25% rispetto al totale di acquirenti online, 12 punti in meno rispetto all’anno scorso, ovvero il 33% in meno, un dato complessivo tornato indietro al 2018. Le cose non vanno meglio nel caso del Food Delivery, altro settore in grande spolvero negli ultimi anni e che invece quest’anno arretra di nove punti sul fronte acquirenti, così come i siti di enogastronomia, che contengono la predita sotto i tre punti.

Cosa succede? Difficile dirlo, ma tra gli imputati questa volta non c’è il costo più alto dei prodotti online. Anzi, secondo lo studio mostrato da NetComm tra i driver di acquisto del food online il prezzo non compare nelle prime cinque posizioni, cosa che invece succede in praticamente in tutte le altre categorie online. Bisogna allora probabilmente migliorare la cosiddetta customer journey: il grado di soddisfazione tra gli acquirenti online nel caso del food è, infatti, tra i più bassi. Secondo lo studio bisogna quindi puntare sull’efficienza, la consegna economica, il risparmio di tempo e l’assortimento.