Un po’ meno severo, ma pur sempre in difficoltà. Il 2023 del vino sui mercati finanziari, dopo un 2022 a -16,9% (valore medio dei principali titoli di Borsa), non solo non ha portato all’auspicato rimbalzo, ma ha continuato a bruciare valore fermando l’anno a -15,2 per cento. Una performance che fotografa la volontà degli investitori di focalizzare le proprie risorse altrove, visto e considerato che lo S&P 500 di New York ha registrato il +22,5%, il Dax di Francoforte il +14,7%, il Ftse Mib di Milano il +26,2% e anche l’oro, che veleggia a quotazioni record, è a +11,1 per cento. Quella del settore, è una crisi che trova conferme anche sui listini dei vini pregiati più ricercati sul mercato secondario e registrati sul Liv-ex Fine Wine 100 e 1000, che nel 2023 non sono andati oltre, rispettivamente, il -14,2% e il -13,7 per cento. Segno che, nonostante tutto, anche l’alto di gamma sta vivendo un momento di stress. Che poi il tutto sia imputabile a una normalizzazione dei valori o semplicemente all’effetto di finale del crollo dei consumi causati dall’inflazione su scala globale, lo si scoprirà solo nei prossimi mesi. Per Alessio Candi, responsabile delle divisioni Consulting e M&A di Pambianco, questa situazione giunge “dopo anni di euforia, e questo ha inciso”, aggiungendo inoltre che “naturalmente il tutto va letto caso per caso e, ragionando sull’insieme, dobbiamo tenere anche presente che la Borsa è una cosa molto lontana dal comparto, visto che i veri grandi gruppi sono fuori dai listini”. Non solo, perché come ha sottolineato Candi “a quanto ci è dato a sapere, molti investitori vorrebbero operare in tal senso, ma la verità è che ci sono pochi asset e mancano quelli più interessanti”.

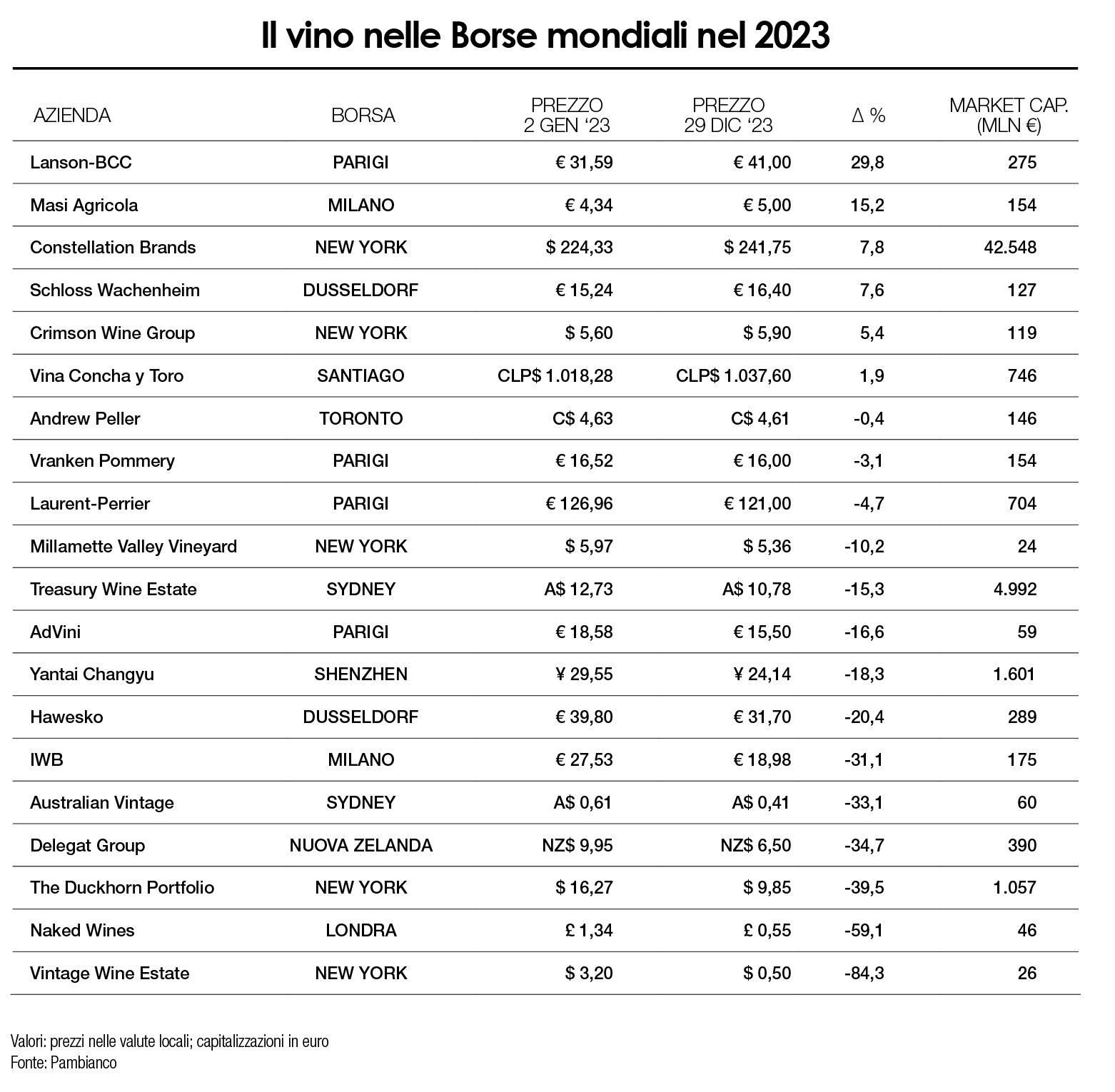

Entrando nel merito delle singole aziende, che sono rimaste in venti dopo il delisting della sudafricana Distell Group, acquisita da Heineken, solo sei di esse sono riuscite a crescere in valore. Più di ogni altra lo ha fatto Lanson-Bcc, realtà che controlla otto etichette di champagne, tra le quali Philipponnat e De Venoge, e che a Parigi ha segnato un +29,8%, migliorando addirittura il già in controtendenza +14,7% dello scorso anno. Così, a fine dicembre, il valore delle azioni è balzato a 41 euro dopo una partenza a 31,6. Un percorso che in parte è attribuibile alla politica di riacquisto di quote da parte dei fondatori che, con un’offerta a 36 euro, sono arrivati al 90,8% del capitale. Alle sue spalle, per il secondo anno consecutivo da protagonista c’è Masi Agricola, che dopo il +17,6% del 2022 ha piazzato un +15,2%, vedendo il titolo, negoziato a Piazza Affari, passare da 4,3 a 5 euro. Le altre quattro virtuose del 2023 sono tutte piuttosto staccate e, a differenza delle prime due, hanno in comune un 2022 in rosso. La prima è l’americana Constellation Brands che, grazie ai suoi oltre cento marchi (da Robert Mondavi a Ruffino passando da Corona) e dopo il -6,4% dell’anno scorso, ha segnato un +7,9%, passando da 224,3 a 241,7 dollari, per un percorso che ha subito una forte accelerazione dopo le nuove nomine nelle posizioni di vertice dei vari comparti produttivi. La seconda è la tedesca Schloss Wachenheim, forte di quaranta etichette di spumanti, che con il suo +7,6% ha recuperato in parte la flessione (-17,7%) dell’esercizio precedente, per una valorizzazione pro-quota passata da 15,2 a 16,5 euro. Mentre la terza è Crimson Wine Group, che controlla diverse realtà tra le quali Pine Ridge Vineyards e Seghesio Family Vineyards. La società californiana ha fatto segnare un +5,4%, portando il titolo da 5,6 a 5,9 dollari e riprendendo parte del -32% del 2023. L’ultima del quartetto si trova un po’ più a sud, in Cile: è Viña Concha y Toro. Il più importante produttore dell’America Latina, che conta su oltre 12mila ettari, comprese le proprietà argentine e statunitensi, ha chiuso a +1,9%, rosicchiando qualcosa al -17,4% di dodici mesi fa, vedendo il titolo crescere da 1018 a 1037 pesos.

DODICI MESI CON IL SEGNO MENO

Tra chi invece è rimasto in territorio negativo, pur reggendo l’urto di guerre e inflazioni, è stata Laurent-Perrier, maison di champagne che, oltre all’omonima etichetta, controlla anche Salon, Delamotte e Castellane, e che dopo un 2022 sugli scudi, a +30,5%, ha chiuso il 2023 a -4,7%, passando da 127 a 121 euro per azione. Rimanendo in Champagne, anche Vranken Pommery è riuscita a contenere le flessioni, pari a -3,1% nel 2023 (contro il -2,2% del 2022), per una quotazione scesa da 16,5 a 16 euro. Segno che comunque sia, l’alto di gamma, soprattutto made in Europe, in un qualche modo ha saputo resistere alle congiunture, al contrario, invece, di quanto è riuscito a fare il mondo del vino anglosassone che ha vissuto un’altra annata da incubo. Questo perché, ha sottolineato Candi, “per il mercato la logica dei volumi e delle private label non basta più”. Così, l’americana Vintage Wine Estate, quotata a New York e proprietaria di una ventina di marchi tra i quali Bar Dog, Firesteed e Clos Pegase, dopo il -72,4% dell’anno scorso, è riuscita a peggiorare, sprofondando a -84,3% e portando il proprio titolo da 3,2 a 0,5 dollari. Formalmente meglio è andata invece per il rivenditore online britannico Naked Wines, che nel 2022 aveva perso l’80% mentre quest’anno si è fermato a -59,1%, fissando il controvalore delle proprie azioni a 0,55 sterline (erano 1,34). Anche l’italiana Iwb-Italian Wine Brand (Giordano Vini, Barbanera, Raphael Dal Bo) non sta attraversando un buon momento, perché al -33,6% del 2022 ha aggiunto un altro -31,1%, per una quotazione scesa da 27,5 a 19 euro. Una perdita di valore che è in linea con quelle di The Duckhorn Portfolio (-39,5% nel 2023 e -29% nel 2022), Delegat Group (-34,7% e -26,8%) e Australian Vintage (-33,1% e -22,1 per cento).

ITALIANE A DUE VELOCITÀ

Guardando alle italiane, Alessio Candi ha sottolineato che “se da una parte Masi, dopo anni di immobilismo, ha visto il titolo iniziare a muoversi e potrebbe continuare a generare valore garantendo una maggiore storia di crescita, dall’altra Iwb ha sì fatto un exploit iniziale grazie ad acquisizioni e aggregazioni, ma che ora, al di là dei volumi, sembra aver bisogno di altro per rispondere alle esigenze dei mercati”.

CAPITALIZZAZIONE IN CONTRAZIONE

Entrando invece nell’ordine di grandezza, a guidare il ranking della capitalizzazione è sempre Constellation brands con 42,5 miliardi di euro (in crescita sui 38 miliardi del 2022), seguita da Treasury Wine Estate, gruppo che ha in portfolio oltre una quarantina di etichette, tra le quali Pendfolds, 19 Crimes, Blossom Hille e Cavaliere d’Oro, con cinque miliardi (-15%), quindi la cinese Yantai Changyu a 1,6 miliardi (-18,3%) e The Duckhorn Portfolio con un miliardo di euro. Per quanto riguarda invece le due italiane, Iwb scivola in decima posizione con 175 milioni di euro, seguita da Masi Agricola, undicesima con 154 milioni. Il tutto, naturalmente, escludendo Lvmh, realtà che ha una capitalizzazione da oltre 325 miliardi, che può vantare un portfolio da ventisei marchi che comprende, tra gli altri, Krug, Dom Perignon, Domaine des Lambrays, Château Cheval Blanc e Cloudy Bay, ma il cui peso specifico in termini di fatturato incide per meno del 10% sul totale, diventando quindi marginale nell’influenzare le oscillazioni del titolo.

SGUARDO AL 2024

Infine, per quel che riguarda le prospettive future, ha chiuso Candi: “Sarà un anno di consolidamento dove si lavorerà per mantenere le posizioni, in questo momento i capitali sono piuttosto prudenti al punto che non sono in vista nemmeno finestre per eventuali Ipo”.